Hoy, como parte de ejercicio de las TIC,s en el aula, para

el alumnado de 1º de Bachillerato de Economía del I.E.S. Levante, vamos a

hablar sobre unos temas importantes no sólo en nuestra asignatura de

Economía, también es de principal importancia en la Empresa, como son el Rendimiento,

la Eficiencia, los Costes y los Beneficios en la Producción

No sólo la definiremos sino que,

además, aportaremos información que nos ayude a conocer mejor estos conceptos

tan importantes.

La Ley

de los rendimientos decrecientes y el concepto de productividad.

La Ley de rendimientos decrecientes es un concepto económico

que muestra la disminución de un producto o de un servicio a medida que se

añaden factores productivos a la creación de un bien o servicio. Se

trata de una disminución marginal, es decir, el aumento es menor cada vez,

por eso, otra manera de llamar a este fenómeno es ley de rendimientos

marginales decrecientes.

Según la ley de rendimientos (marginales)

decrecientes, incrementar la cantidad de un factor productivo en la

producción del bien o servicio en cuestión, provoca que el rendimiento de la

producción sea menor a medida que incrementamos este factor. Siempre y

cuando se mantengan el resto de factores a nivel constante (ceteris

paribus). Normalmente, en la función de producción, cuántos más

trabajadores hay mayor es la producción.

Es necesario explicar el concepto básico de los rendimientos

marginales decrecientes. Si aumentamos la cantidad de un factor productivo y

dejamos fija la cantidad empleada del resto, llegará un momento en el que la

cantidad de producto final que obtenemos es menor a medida que vamos

produciendo más y más. Puede incluso llegar un momento en el que al

aumentar una unidad de factor empleado (por ejemplo, trabajo o maquinaria) la

producción disminuye.

Explicado en palabras sencillas, parece ser que pese a lo que

pueda pensarse a priori, aumentar un factor no solo no aumenta la producción

del bien o del servicio sino que puede llegar a provocar una disminución

gradual de la cantidad producida.

Es necesario diferenciar este proceso del que sucede en

las deseconomías de escala, el caso opuesto a las economías de escala.

En éstas, las disminuciones en los incrementos de la producción son

consecuencia del incremento de todos los factores en una misma proporción y no

de uno solo de ellos, como en el caso de los rendimientos marginales

decrecientes.

La ley de los rendimientos decrecientes se atribuye

generalmente al economista David Ricardo, aunque sus principios fueron

definidos por el napolitano Antonio Serra muchas décadas antes.

Ejemplo

de la ley de rendimientos decrecientes

La existencia de los rendimientos decrecientes pueden

parecer lógicos si lo pensamos desde el siguiente punto de vista: no por

tener más obreros en una construcción necesariamente el trabajo se realiza

de manera más rápida y eficiente.

Puede llegar un punto en el que tantas personas trabajando

en un mismo espacio pueden llegar a incordiarse por falta de espacio y no

realicen sus tareas correctamente. Una mayor cantidad de obreros hará que el

nivel de producción disminuya por cada unidad de obrero empleado. En ese caso

el aumento marginal de la producción es negativo.

La

Productividad.

La productividad es una medida económica que calcula

cuántos bienes y servicios se han producido por cada factor utilizado

(trabajador, capital, tiempo, costes, etc.) durante un periodo determinado.

Por ejemplo, cuanto produce al mes un trabajador o cuánto produce una maquinaria.

El objetivo de la productividad es medir la

eficiencia de producción por cada factor o recurso utilizado, entendiendo

por eficiencia el hecho de obtener el mejor o máximo rendimiento utilizando un

mínimo de recursos. Es decir, cuantos menos recursos sean necesarios para

producir una misma cantidad, mayor será la productividad y por tanto, mayor

será la eficiencia.

Teniendo esto en cuenta, la fórmula para calcular la

productividad es el cociente entre producción obtenida y recursos utilizados.

Productividad = Producción obtenida / factor utilizado

Por ejemplo, para calcular la productividad de un país

podemos dividir el PIB entre el número de horas trabajadas. El resultado será

cuánto se ha producido en el país por cada hora.

¿Por

qué es tan importante la productividad?

El aumento de productividad es tan importante porque

permite mejorar la calidad de vida de una sociedad, repercutiendo en los

sueldos y la rentabilidad de los proyectos, lo que a su vez permite aumentar la

inversión y el empleo. Para una empresa, una industria o un país, la productividad

es un factor determinante en el crecimiento económico. Cuando se estima la

tendencia de crecimiento a largo plazo de un país se descompone en dos

componentes principales: los cambios en el empleo (que dependen a su vez del

crecimiento de la población y de la tasa de empleo) y la productividad (que

depende sobre todo del gasto en bienes de capital y de los factores

productivos que veremos más abajo).

Un

análisis de lo más productivo supone:

- Ahorro de costes: al permitir deshacerse de aquello que

es innecesario para la consecución de los objetivos.

- Ahorro de tiempo: debido a que permite realizar un

mayor número de tareas en menor tiempo y dedicar ese tiempo “ahorrado” a seguir

creciendo a través de otras tareas.

Un buen análisis permite establecer la mejor

combinación de maquinaria, trabajadores y otros recursos para

conseguir maximizar la producción total de bienes y servicios.

Tipos

de productividad

Según los factores que tengamos en cuenta, se puede

clasificar en los siguientes tipos:

- Productividad laboral: Se relaciona la producción

obtenida y la cantidad de trabajo empleada.

- Productividad total de los factores: Se relaciona la

producción obtenida con la suma de todos los factores que intervienen en

la producción (trabajo, capital, tierra).

- Productividad marginal: Es la producción adicional que

se consigue con la una unidad adicional de un factor de producción, manteniendo

el resto constantes. Aquí entra en escena la ley de rendimientos

decrecientes, que afirma que en cualquier proceso productivo, añadir más

unidades de un factor productivo, manteniendo el resto constantes, dará

progresivamente menores incrementos en la producción por unidad.

Factores

que afectan a la productividad

Una de las formas más comunes de aumentar la productividad

es invertir en bienes de capital (maquinaria o informática por ejemplo)

para hacer el trabajo más eficiente, manteniendo o incluso reduciendo el

empleo.

Estos son los principales factores que afectan a

la productividad de una empresa:

- Calidad y disposición de recursos naturales; tierra

(T): si una empresa o país tiene o se encuentra cerca de recursos

naturales será más productiva. Tanto por el valor de esos recursos, por no

tener que comprarlos ni transportarlos desde lejos. Este factor de producción

se englobaba como factor tierra (T).

- El capital invertido en la industria (K): la cantidad

de capital es un factor directo de la productividad.

- La cantidad y calidad de los recursos humanos; labor o

trabajo (L): el número de empleados de la industria, su nivel de educación

y experiencia.

- El nivel tecnológico (A): cuanto mayor sea el

conocimiento y nivel tecnológico mayor será la productividad. Tecnología no

solo son productos mecánicos, sino procesos productivos.

- La configuración de la industria: el tipo de

industria afectará enormemente a la productividad de una empresa. No es lo

mismo la producción de trigo que de naves espaciales. La estructura de una

industria viene determinada por intensidad de la competencia, competidores

potenciales, barreras de entrada, productos sustitutivos y poder

de negociación.

- Entorno

macroeconómico: la coyuntura económica influirá tanto en

las demanda de productos y servicios como en la necesidad de innovación y

mejorar la eficiencia. Son las fuerzas externas que van a tener un

impacto indirecto sobre la organización.

- Entorno microeconómico: el microentorno tiene un

impacto directo en su capacidad de servir su producto o servicio al cliente final, como por

ejemplo la regulación de la industria.

La función Cobb-Douglas recoge que los primeros

cuatro factores son de los que depende la productividad de un país.

Ejemplo de productividad

Si una empresa puede fabricar 30 pares de zapatos en

una hora (productividad = 30 zapatos/hora) y otra empresa fabrica 40 pares

en una hora (40 zapatos/hora), diremos que la productividad es mayor en la

segunda empresa, ya que la cantidad de bienes producidos en un mismo periodo de

tiempo es mayor.

Que la segunda empresa sea más productiva que la primera,

dependerá de factores como los siguientes:

- Formación y experiencia de los trabajadores.

- Organización empresarial.

- Tecnología que se utiliza en el proceso productivo.

No será lo mismo un aprendiz de zapatero, que una persona

que lleva muchos años realizando la misma actividad. Igual que tampoco

producirá la misma cantidad una empresa que utiliza las mejores innovaciones

tecnológicas, que otra que tenga un sistema de producción mucho más

rudimentario.

La Eficiencia económica y eficiencia técnica

El objetivo básico de cualquier proceso de producción es la

eficiencia, entendiéndose que un proceso productivo es eficiente cuando:

- Maximiza el nivel de productos resultantes (outputs) para un

nivel de recursos productivos dados.

- Minimiza los factores productivos aplicados para alcanzar un

determinado nivel de productos (outputs).

Para valorar la eficiencia de cualquier sistema productivo

es necesario comparar en nivel de entradas (factores productivos empleados) con

el nivel de salidas (bienes y servicios producidos). Dicha comparación se puede

establecer mediante unidades físicas, en cuyo caso estamos haciendo un análisis

técnico, o bien a través de valores monetarios, lo que implica realizar un

análisis económico.

Así, para llevar a cabo el análisis técnico del sistema

productivo, utilizaremos como indicador la eficiencia técnica, mientras que

para valorarlo económicamente lo haremos a través de la eficiencia económica.

Ilustraremos ambos conceptos mediante el siguiente ejemplo:

supongamos que una confección para fabricar 500 pantalones, puede optar por

emplear tres técnicas (A, B y C), empleando como factores productivos el

trabajo y el capital.

La tabla siguiente nos muestra las distintas

combinaciones de recursos productivos de cada una de las técnicas que la

empresa se dispone a valorar para llevar a cabo su proceso productivo:

Eficiencia

técnica

Con estos datos vamos a evaluar la eficiencia, desde el

punto de vista técnico, de los tres métodos que puede emplear la empresa

textil. Si comparamos la tecnología A con la B, observamos que la tecnología B

utiliza más unidades de capital que la tecnología A, pero, en contrapartida,

requiere menos unidades de trabajo para producir lo mismo (500 pantalones), por

lo que desde un punto de vista estrictamente tecnológico ambas técnicas son

eficientes y la empresa no puede descartar ninguna. Sin embargo, la tecnología

C, aunque emplea las mismas unidades de capital que B, requiere más unidades de

trabajo para producir 500 pantalones. Asimismo, si comparamos la tecnología C

con la A, observamos que aunque ambas emplean las mismas unidades de trabajo,

la tecnología C requiere una unidad más de capital que la A para alcanzar la

misma producción, por lo que podemos concluir que la tecnología C es

ineficiente técnicamente y, por tanto, no será elegida por la empresa para

acometer su proceso productivo.

Eficiencia

económica

En todo caso, el criterio de eficiencia técnica no nos

permite escoger entre las tecnologías A y B, de modo que para elegir una

necesitamos conocer el precio de los factores empleados en el proceso

productivo y así poder hallar el coste de producción. De esta forma la empresa

escogerá para acometer su proceso productivo el método que además de ser

eficiente técnicamente le suponga el menor coste posible. O lo que es lo mismo,

el que sea eficiente económicamente.

Siguiendo con el ejemplo, si suponemos que el precio del

capital es de 100 € al día por máquina y que el precio del factor trabajo es de

60 € al día por trabajador, el coste de cada una de las tecnologías aparece

expresado en la tabla siguiente:

Calculando los costes totales de producción, deducimos que la empresa textil escogerá la tecnología B para llevar a cabo su proceso productivo, ya que además de ser eficiente técnicamente lo es económicamente, puesto que de las tres es la supone un menor coste para la empresa.

Los Costes

y beneficios

La empresa

busca maximizar sus beneficios, o sea aumentarlos. Los beneficios son

los ingresos de los productos menos los costos para producir los productos.

La producción depende del capital, los recursos y el trabajo.

La función de producción ha de verse a corto plazo, en que la empresa tiene unas características determinadas, y en función de este, si es capaz de crecer a largo plazo.

A corto plazo, es el periodo en el que la empresa puede hacer ciertos ajustes en los factores de producción para hacer frente a la variación de las circunstancias. Los factores que pueden darse son: factores variables, y factores fijos. Los factores variables variaran con la producción, los factores fijos son independientes a la cantidad de producción.

A largo plazo es un periodo lo suficientemente largo para que la empresa ajuste todos sus factores a la variación de las circunstancias. A largo plazo todos los factores son variables, pues todos los factores se pueden modificar. La empresa de cara a buscar su posición, fija la cantidad que debe producir para obtener un beneficio máximo. La cantidad que ha de producir viene definida por los factores fijos variables, definiendo el beneficio con respecto a los gastos. En determinados momentos puede darse que una determinada cantidad de productos, debido al precio del mercado, sean los son mayores que lo obtenido, con lo cual el beneficio es negativo y se darán pérdidas.

Ha de elegirse la cantidad determinada para que los ingresos sean mayores a los costes para que haya beneficio positivo, pero puede darse que para una misma cantidad determinada que es la óptima para otro año, aunque los ingresos sean menores que los costes, sea la cantidad mínima de pérdidas, por lo tanto para ese año sería el óptimo para que las pérdidas sean las mínimas.

La estructura de costes, a corto plazo, está limitado por los costes fijos y los costes totales. Los costes variables variarán según la cantidad que queramos producir, los costes fijos son constantes para cualquier valor de la producción, aunque no produzca nada, los costes fijos los seguirá teniendo (amortización, interés del capital, mano de obra fija, etc.).

Los costes totales son el sumatorio de los costos fijos y costos variables.

Los costes medios son los costes por unidad de bien, se obtendrá dividiendo los costes totales, por la cantidad de unidades producidas.

Los costes marginales son los incrementos de los costes totales ocasionados al aumentar en una cantidad producida.

En los ingresos tendremos, ingresos totales que son el resultado de multiplicar el precio del bien, por el número de bienes producidos. Ingresos medios, ingreso total dividido por la cantidad de unidades producidas e ingreso marginal, que es el incremento en el ingreso total que ocasiona la venta de una unidad más del producto que se fabrique.

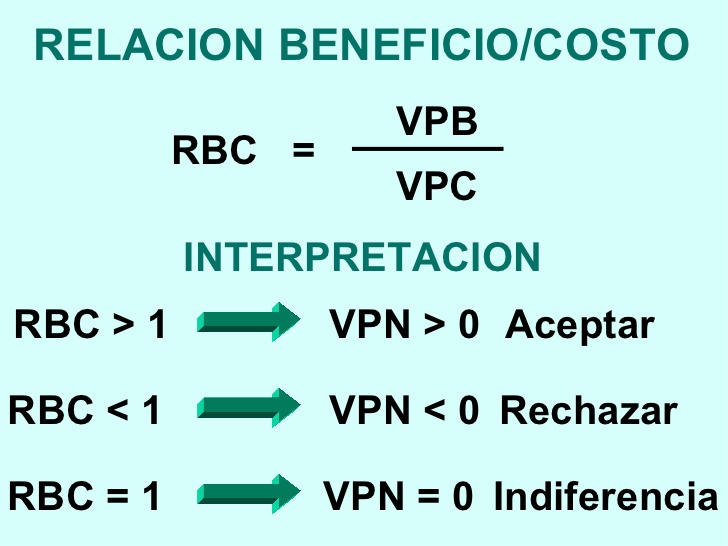

La Relación Costo-Beneficio

La relación costo-beneficio es una herramienta

financiera que compara el costo de un producto versus el beneficio que este

entrega para evaluar de forma efectiva la mejor decisión a tomar en términos de

compra.

El análisis costo-beneficio de un proyecto, por ejemplo,

está constituido por un conjunto de procedimientos que proporcionan las medidas

de rentabilidad del proyecto mediante la comparación de los costos previstos

con los beneficios esperados al llevarlo a cabo.

En economía, para calcular si la balanza costo-beneficio

está equilibrada se utilizan los siguientes pasos y fórmulas:

Se define el valor monetario de los costos y de los

beneficios para la implantación del sistema. Se convierten los costos y los beneficios a un valor actual.

Se halla la relación costo-beneficio (C/B), que es igual a

los ingresos totales netos divididos por los costos totales.Si el análisis de la relación C/B es mayor a 1 significa que

es rentable, mientras que si es igual o menor a 1 indica que no es rentable. Se toma el resultado y se compara con otros proyectos. Se escoge el proyecto con el mayor índice en la relación.

Para un análisis costo-beneficio, se debe tener

conocimientos de mercado, de las necesidades y requerimientos del proyecto, y

de los recursos disponibles para su aplicación antes de calcular su

efectividad.

La diferencia entre costo y gasto en contabilidad radica en

que los costos son considerados inversiones que se identifican

directamente con los ingresos y los gastos no se asocian con el retorno de

la venta del producto o servicio.

Los costos y los gastos se contabilizan de forma diferente.

Los costos se consideran activos, en cambio los gastos se reflejan en el estado

de resultado.

En términos contables, los costos se convierten en gastos cuando

se produce la venta, o sea, cuando el costo se confronta con un ingreso

ocasionada por la venta, por lo tanto, ya no se considera un activo

convirtiéndose en un gasto.

Por ejemplo, cuando se compra un producto para su reventa en

una tienda, dicha inversión o egreso es considerada un costo que permanece en

el activo incorporándose al patrimonio de la empresa. Cuando el producto es

vendido, ya no existe el activo, por lo tanto se transforma en un gasto que se

expone en el estado de resultado.

En contabilidad, la diferencia entre costo y gasto es

importante, ya que, determina el punto de equilibrio para que una empresa se

pueda sustentar en un medio competitivo. Esto se refleja en la ecuación

económica donde el ingreso es igual al costo más el beneficio, por lo tanto, si

sabemos el costo y se contabilizan los beneficios se obtiene como resultado el

ingreso de la empresa:

Ingreso = costo + beneficio

El beneficio económico se refiere o indica una ganancia

económica que se obtiene de una actividad o inversión.

En términos prácticos, podríamos definir el beneficio neto

como la cantidad de dinero del que puede disponer una empresa tras haber hecho

frente a sus obligaciones en forma de impuestos o gastos.

El cálculo matemático del beneficio neto se realiza teniendo

en cuenta que existe en primer lugar una cantidad de ingresos a la que se le

tendrá que restar gradualmente diferentes partidas, como el coste de ventas de

bienes, depreciaciones, gastos de carácter operativo o extraordinario,

intereses a pagar y las debidas obligaciones tributarias.

Confío haber aportado información y datos para entender

mejor estos conceptos tan importantes en Economía. Ahora, os toca comenzar

vuestra tarea.

Fuentes:

Economía 1º Bachillerato Algaida

Macueconomia

Macueconomia

No hay comentarios:

Publicar un comentario